Zins uns Zinseszins

Warum Schulden jemandem über den Kopf wachsen können, liegt in der Natur der Zinsen und der Zinseszinsen begründet. Zinsen sind durch ein exponentielles Wachstum gekennzeichnet. Je länger Sie Zinsen zahlen müssen, desto größer wird das Problem (bzw. desto großer wird ein Vermögen, das verzinst ist).

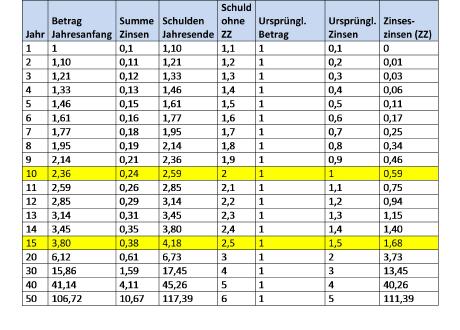

Wenn Sie in einem Jahr nicht mehr die neuen Zinsen bezahlen können, beginnt das Problem zu galoppieren. In Tabelle 5 ist das Anwachsen von Schulden in der Höhe von 1 Euro, bei einer Verzinsung von 10%, ohne Tilgung, für 50 Jahre, dargestellt.

Anwachsen von Zinsen und Zinseszinsen, wenn keine Rückzahlung erfolgt.

1. Jahr:

Auf den ursprünglichen Betrag von 1 Euro sind 10% Zinsen, alo 0,1 Euro, zu bezahlen. Die Gesamtschulden am Jahresende betragen 1,10 Euro.

2. Jahr:

Die Schulden sind 1,10 Euro, die 10% neuen Zinsen machen bereits 0,11 Euro aus. Sie setzen sich zusammen aus 0,1 Euro Zinsen für den ursprünglichen Betrag von 1 Euro, plus 0,01 Euro Zinseszinsen (also Zinsen für die Zinsen des Vorjahres). Das klingt noch nicht schlimm, gehen wir aber in das 3. Jahr.

3. Jahr:

Die Schulden betragen zum Jahresanfang 1,21 Euro. Die Zinsen machen in Summe 0,12 Euro aus. Die neuen Schulden sind also in Summe 1,33 Euro. Dieser Betrag setzt sich zusammen aus 1 Euro für den ursprünglichen Betrag, den bekannten 0,1 Euro Zinsen für den ursprünglichen Betrag von 1 Euro, insgesamt 0,3 Euro für 3 Jahre, sowie 0,03 Euro Zinseszinsen.

10. Jahr:

Die gesamten Schulden betragen inzwischen 2,59 Euro. Sie setzen sich zusammen aus:

Ursprüngliche Schulden: 1,0 Euro

Zinsen: 1,0 Euro (10 Mal 10% auf 1 Euro, also 10 x 0,1 Euro)

Zinseszinsen: 0,59 Euro.

15. Jahr:

In diesem Jahr haben die Zinseszins-Zahlungen die Zinszahlungen überholt. Sie schulden insgesamt 4,18 Euro. Diese bestehen aus:

Ursprüngliche Schulden: 1,0 Euro

Zinsen: 1,5 Euro (15 Mal 10% auf 1 Euro, also 15 x 0,1 Euro)

Zinseszinsen: 1,68 Euro.

50. Jahr:

In diesem Jahr haben die Zinseszins-Zahlungen bereits „astonomische“ Dimensionen angenommen. Ihre Gesamtschulden liegen bei 117,39 Euro.

Zur Erinnerung: Sie hatten 50 Jahre zuvor nur 1 Euro Schulden, und das zu 10% Zinsen.

Ursprüngliche Schulden: 1,0 Euro

Zinsen: 5,0 Euro (50 Mal 10% auf 1 Euro, also 50 x 0,1 Euro)

Zinseszinsen: 111,39 Euro.

Wenn Sie also „nur“ Zinsen zu bezahlen hätten, müssten Sie insgesamt 6 Euro für Ihren vor 50 Jahren geliehenen Euro zurückbezahlen. Die Zinsen haben die 5-fache Summe des ursprünglichen Betrags erreicht. Da Sie aber auch für die Zinsen aufkommen müssen (Zinseszins), ist die Gesamtbelastung um 111,39 Euro höher und macht insgesmat stolze 117,29 Euro aus.

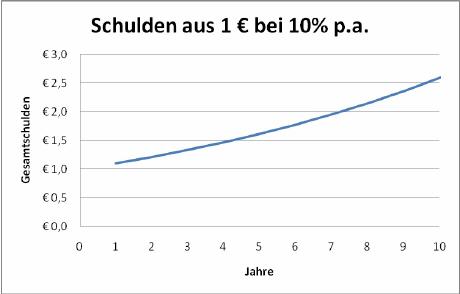

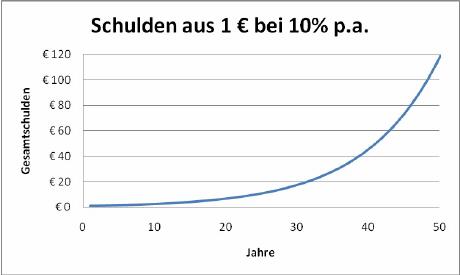

Die folgenden Abb. zeigen den Zusammenhang schematisch, für 10 bzw. für 50 Jahre.

Exponentielles Schuldenwachstum über 10 Jahre (p.a. = per annum, pro Jahr).Vergleiche auch Abb. 2, wo ein längerer Zeitraum betrachtet wird.

Exponentielles Schuldenwachstum über 50 Jahre (p.a. = per annum, pro Jahr).

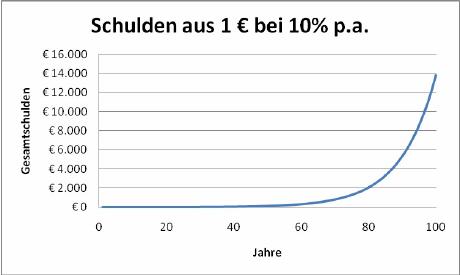

Exponentielles Schuldenwachstum über 100 Jahre (p.a. = per annum, pro Jahr).

Das Wachstum der Schuldenlast explodiert förmlich über die Jahrzehnte. Nun können Sie nachvollziehen, warum manche Entwicklungsländer hoffnungslos überschuldet sind. Der ursprüngliche Kreditbetrag steht in keinem Verhältnis mehr zu den Zinsen und Zinseszinsen, er ist im Vergleich zu diesen verschwindend gering.

Was kann man aus diesem Beispiel lernen? Sobald man die Zinsen nicht mehr vollständig abbezahlen kann, vermehren sie sich mit ihren Zinseszinsen exponentiell. Irgendwann ist dieses Wachstum auch trotz kräftigen Abbezahlens nicht mehr zu bremsen!

Bei der Verzinsung kommt es auf den effektiven Zinssatz an. Der nominale Zinssatz berücksichtigt nicht die Nebenkosten. Das exponentielle Wachstum der Schuldenlast wird aber vom tatsächlichen, dem sogenannten effektiven Zinssatz bestimmt. Das ist der „mathematisch korrekte“ und damit der „effektiv zu bezahlende“ Zinssatz, der höher ist als der beworbene Nominalzinssatz, der verschiedenste Gebühren und Nebenkosten ausklammert.