Schulden

Wer hat Schulden?

Jeder zweite deutsche Haushalt ist verschuldet [13] und etwa jeder zehnte Erwachsene in Deutschland ist überschuldet [13], [20]. Lauft EAPN (Europäisches Armutsnetzwerk) leben 79 Millionen Europäer unter der Armutsgrenze [21]. Mehr als 50% der Deutschen verfügen über keine Sparrücklagen [22]. Sinkende Reallöhne und ein hoher, angewöhnter Lebensstandard werden dafür, dass das „Geld … immer knapper“ [23] wird, verantwortlich gemacht.

Die meisten Institutionen, Haushalte, Unternehmen, und Staaten verfügen sowohl über Schulden als auch über Vermögen. Die Schulden werden dann zum Problem, wenn deren geplante Rückzahlung ins Stocken gerät. Dann bekommen die Gläubiger „kalte Füsse“ und können für Sie unangenehme Massnahmen setzen.

Grundsätzlich kann jeder in Schulden geraten. Das geht oft schneller, als man denkt. Während die Überschuldung oft aus einer Verkettung unglücklicher Umstände entsteht, hängt die Verschuldung generell ursächlich mit den Kauf- und Konsumgewohnheiten der Betroffenen zusammen. Es gibt viele Menschen mit sehr geringen Einkommen, die Schulden scheuen wie der Teufel das Weihwasser – und die auch keine roten Zahlen am Konto haben. Ebenso gibt es viele Menschen mit hohen Einkommen, die mit ihrem Geld nicht auskommen. Werfen Sie einmal einen Blick in die Zwangsversteigerungskataloge – der Prozentsatz der Objekte von ehemals Vermögenden und gut situierten Personen spricht für sich.

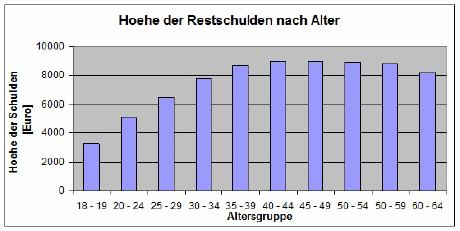

Der typische Schuldner hat zwölf Gläubiger zu befriedigen [13], darunter Banken, Inkassobüros, Telefongesellschaften, Versandhäuser und seinen Vermieter. Generell muss man unterschieden zwischen natürlichen Personen und juristischen Personen (Firmen). Dieses Buch konzentriert sich auf natürliche Personen und ihre Schuldenthematik. Die folgende Abbildung 1 zeigt die durchschnittliche Schuldenhöhe der Deutschen nach Altersgruppe [24].

Abb. 1: Durchschnittliche Schuldenhöhe nach Altersgruppe in Deutschland. Daten aus dem Jahr 2007, entnommen aus [24].

Gezeigt ist die bestehende Restschuld und nicht die Höhe des ursprünglich aufgenommenen Kredits. Hypothekarkredite (Kredite für Immobilien) und Leasingverträge (z.B. für Autos) sind von der obigen Abb. ausgenommen. Die Werte in den Jahren davor waren ähnlich.

In der Schweiz gibt es in den Städten generell mehr Menschen mit Schuldenproblemen als auf dem Land, was auf die Anonymität in den Städten zurückgeführt werden kann [25].

Jugendliche sind als besonders gefährdet identifiziert worden, sich übermässig zu verschulden [25].

Die folgende Statistik, erhoben im Jahr 2008 in der Schweiz, weist das Risiko diverser Berufsgruppen für Zahlungsprobleme aus (Tabelle 4 [25]):

Berufsgruppe - Abweichung vom Durchschnitt (Risiko, sich zu verschulden)

Tabelle 4: Verschuldungsneigung nach Berufsgruppen.

- Gastgewerbe +165%

- Land- und Forstwirtschaft +77%

- Reinigung und Hygiene +65%

- Künstler +54%

- Baugewerbe +47%

- Handel und Verkauf +37%

- Gesundheitswesen +20%

- Transport und Verkehr +16%

- Metallverarbeitung/Maschinenbau -9%

- Organisation und Verwaltung -14%

- Chemie -15%

- Übrige technische Berufe -50%

- Unterricht, Bildung, Ökonomen -53%

- Geistes- und Naturwissenschaften -56%

Demnach stellen Menschen, die einen handwerklichen Beruf ausüben, im Gastgewerbe oder im Verkauf arbeiten, für Banken ein hohes Risiko dar. Das mag mit teilweise unterdurchschnittlicher Bezahlung in diesen Branchen zusammenhängen. Für Verschuldung wenig anfällig sind Personen, die in der Verwaltung, im Bildungswesen oder in naturwissenschaftlichen Berufen tätig sind.

Bildung hängt insofern mit dem Risiko von Schuldenproblemen zusammen, als eine höhere Bildung ein höheres Einkommen erwarten lässt, was wiederum das Risiko von Schuldenproblemen senkt. Einen maßgeblichen Einfluss auf die Verschuldungsgefahr eines Menschen hat dessen Verhalten. Die Einkommenssituation ist kein Maß für die Verschuldungsgefahr [28], [276], auch Besserverdienende geraten bei entsprechendem Verhalten rasch in Schulden.

Interessant ist weiters die Frage, ob die Intelligenz eines Menschen mit seiner Neigung, Schulden aufzutürmen, zusammenhängt. Die ursprüngliche Fragestellung der Studie [26] lautete, ob man einen hohen IQ haben müsse, um reich zu werden. Das Ergebnis war ein klares „Nein“. Beim Einkommen hilft ein hoher IQ. Wenig Einfluss hat die Intelligenz allerdings bei der Frage nach Ersparnissen und finanziellen Problemen. Es wurde sogar festgestellt, dass Menschen mit einem hohen IQ tendenziell weniger sparen als solche mit einem durchschnittlichen Intelligenzquotienten. Sogar 6% der Menschen mit einem IQ größer 125 haben ein stark überzogenes Konto, und 11% von ihnen sind nicht in der Lage, alle Rechnungen pünktlich zu bezahlen [26].

Die Steigerung von „Verschuldung“ ist die „Überschuldung“. In diesem Fall kann der Schuldner seinen Zahlungsverpflichtungen nicht mehr nachkommen (siehe [20] für eine ausführlichere Definition). Die Zahlungsunfähigkeit (Insolvenz) führt rasch zu massiven Problemen.

Es gibt unterschiedlichste Gründe, in Schulden zu geraten, aus denen man sich nicht mehr heraus sieht.

Eine bessere Formulierung ist:

Es gibt unterschiedlichste Gründe, sich in Schulden zu bringen, aus denen man sich nicht mehr heraus sieht.

Das klingt hart – und ist es auch. Widrige Umstände widerfahren manchen Menschen häufig und anderen gar nicht. Unter denen, denen das Schicksal Prügel um Prügel vor die Beine wirft, gibt es aber auch Stehaufmännchen, die sich ihren Herausforderungen tapfer stellen und das Beste aus ihrer Situation machen. Denken Sie an die vielen Milliarden (!) Menschen, denen es schlechter geht als Ihnen [282]. Auch wenn Ihnen in der Jugend eine gute Ausbildung verwehrt war oder Sie an einer Krankheit leiden – beschweren hilft gar nichts, Sie müssen das Beste aus Ihrer Situation machen!

Die Autoren vertreten auch nicht die gegenteilige Meinung, dass jeder alles erreichen könne, wenn er nur wolle. Unzählige Bücher und Seminare über Erfolg und Motivation suggerieren das. Es stimmt nicht, dass jeder alles erreichen kann, was er will. Sonst wären wir alle Spitzensportler und gleich gut. Erfolg hängt auch immer mit Glück, manchmal sogar viel Glück, zusammen.

So unterschiedlich die Geschichten der Hilfesuchenden auf einer der zahlreichen Schuldenberatungsstellen auch sind, eine auffällige Gemeinsamkeit ist, dass die Schuld für die missliche Lage gerne der Außenwelt zugeschrieben wird (siehe später).

Eine „Schuldnerkarriere“ kann früh oder spät starten. Jemand kann mit Schulden vernünftig umgehen, oder aber die Kontrolle verlieren. Oft fängt eine „Schuldnerkarriere“ mit der gelegentlichen Überziehung des Überziehungsrahmens (Dispo, Dispositionskredit) am Konto an. Jugendliche sind bereits gefährdet: Sie verfügen im Allgemeinen über ein geringes Einkommen, haben jedoch oft größere Wünsche, die dem Einkommen [288] eines Besserverdienenden entsprechen.

Generell ist zu beobachten, dass vor allem Menschen mit geringer Bildung [28] und geringem Einkommen [28] leichter in die Schuldenfalle geraten als solche mit hoher Ausbildung und einem guten Einkommen. Geringe Einkommen erzielen Menschen, die keiner Vollzeitbeschäftigung nachgehen, oder eine unqualifizierte Arbeit ausüben. Der gesetzlich geregelte Mindestlohn, den es in 20 EU-Ländern gibt, bewegt sich zwischen einem Monatsbrutto von 112 Euro in Bulgarien und 1610 Euro in Luxemburg und beträgt in diesen Ländern zwischen 29 und 60% des Durchschnittslohns. Keinen Mindestlohn gibt es in Österreich, Deutschland, Italien, Zypern und Skandinavien [29]. Aber auch Menschen mit hohem Einkommen geraten, wenn ihre Persönlichkeit entsprechend ausgeprägt ist, in Schulden. Nach [276] hat das Einkommen keinen Einfluss darauf, wie gut jemand mit Geld umgehen kann.

Die Altersstruktur der Klienten in Schuldenberatungsstellen entspricht in etwa der in der Gesamtbevölkerung [20]. Wenn jemand arbeitslos ist, hat er ein 8-mal so hohes Risiko, in Schuldenprobleme zu geraten, wie ein durchschnittlicher Staatsbürger [28]. Etwa 8% aller Arbeitslosen sind überschuldet [30]. Überschuldung und Arbeitslosigkeit bilden einen Teufelskreis, weil Arbeitslosigkeit häufig in die Überschuldung führt und Überschuldung ein grosses Hemmnis bei der Suche nach einer neuen Anstellung sein kann [30]. Alleinlebende Personen tragen ein höheres Risiko, verschuldet zu werden, als Menschen in Mehrpersonenhaushalten [24]. Zurzeit wohnen übrigens etwa 38% der Deutschen in Singlehaushalten, Tendenz steigend [24].

Persönliche Einstellungen und Denkweisen tragen klarerweise auch zur „Schuldenneigung“ eines Menschen bei. In [22] wurde die Psychologie des Schuldenmachens untersucht. So wurde beispielsweise festgestellt, dass eine enttäuschte Partnerschaft ein Auslöser für das Sich-Verschulden sein kann.

Der Schulden-Kompass [31] ist eine jährliche Veröffentlichung der SCHUFA. Der Geschäftszweck der SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist, ihre Vertragspartner vor Kreditausfällen und Verbraucher vor Überschuldung zu schützen. Der Schulden-Kompass liefert umfangreiche Informationen zur Entwicklung der privaten Ver- und Überschuldung in Deutschland [24]. Ähnliche Institutionen gibt es in Österreich und der Schweiz, beispielsweise den KSV [74] in Österreich.

Nach Doling, Ford und Stafford [30] entsteht Überschuldung durch das Zusammenspiel der folgenden Komponenten:

- Strukturelle Faktoren (Rahmenbedingungen wie Zinsen und Zugang zu Krediten)

- Einkommens- und Ausgabefaktoren („Budget-Schocks“ wie Arbeitslosigkeit und Krankheit)

- Persönlichkeitsfaktoren (Konsumwünsche, Annahme von Unterstützung)

Selbstkontrolle ist ein wichtiges Indiz für die Neigung eines Menschen, sich zu verschulden [276]. Kann jemand seine akuten Bedürfnisse [287] zurückschrauben und warten, um später zu konsumieren, oder muss er sich sofort Befriedigung verschaffen, notfalls sogar mithilfe von fremdem Geld? Mit dem Alter werden Menschen häufig weniger konsumgeneigt und genügsam beim Einkaufen [275]. Optimistische Konsumenten neigen dazu, mehr Geld zu borgen als der Durchschnitt [292].

Nach [32] kann man zwischen folgenden Typen von Schuldnern unterscheiden:

- Krisenschuldner

- Armutsschuldner

Der Krisenschuldner ist seine Kreditverpflichtung zu einer Zeit eingegangen, als die Bedienung der Raten problemlos möglich war. Durch ein ungünstiges Ereignis ist er später in Zahlungsschwierigkeiten geraten. Arbeitslosigkeit und Scheidung können einen Kreditnehmer rasch zum Krisenschuldner werden lassen, vor allem, wenn die Kreditraten bereits zu Beginn sehr hoch angesetzt waren.

Armutsschuldner haben schon zu Beginn eines (neuen) Kredits Schwierigkeiten mit der Rückzahlung. Man kann Armutsschuldner in drei Gruppen einteilen:

- Armutsschuldner, bei denen die Kreditrate schon im ersten Monat „an die Substanz“ geht, weil das Geld eigentlich für den Lebensunterhalt benötigt wird. Diese Menschen leben an der Armutsgrenze.

- Armutsschuldner, die über ihre Verhhältnisse leben. Gut verdienende Menschen, die dem Lebensstil der Besserverdiener nacheifern, das aber nur mithilfe von Krediten finanzieren können, sind die Hauptrisikogruppe in dieser Kategorie.

- Armutsschuldner, die eine Umschuldung durchführen, um einen alten, nicht mehr bedienbaren Kredit in einen neuen Kredit mit geringeren Monatsraten (und dafür längerer Laufzeit) umwandeln. Die Freude währt nur kurz, denn die Gesamtkosten haben sich durch diese Aktion erhöht, und lassen den Schuldenberg weiter anwachsen.

Trotz des wichtigen Einflusses von externen Faktoren belegten Forschungen, dass psychologische Komponenten und das Verhalten eines Menschen sehr stark bestimmen, ob und wie er in Schulden gerät sowie ob und wie er wieder aus diesen herauskommt [276]. Diese Faktoren sind beim Entschulden wichtiger als die wirtschaftlichen [276], und sie sind es auch, die vermeiden, dass jemand überhaupt in Schulden gerät.

Mit welchem Schuldner soll man nun Mitleid haben?

Beneiden sollte und wird man keinen von ihnen, und Mitleid hilft auch nicht weiter. Wichtig ist, dass Menschen in allen diesen Lebenslagen im Vorfeld versuchen, nicht in die Schuldenfalle zu geraten, und wenn es schon passiert ist, rasch wieder herauszukommen.

Sie als Schuldner müssen die Verantwortung übernehmen und sich selber –mit Unterstützung natürlich – aus dem Sumpf ziehen.

Gläubiger als Gegner

In manchen Büchern werden Schuldner vor ihren Gläubigern gewarnt, man tischt sogar Tricks auf, wie man Gläubiger „k.o.“ bekommt [33], sie am besten austricksen kann [34] oder wie man zum „Schuldenkönig“ werden kann [35]. Hochstapler finden macherorts Bewunderung [36], [37].

Der „unfaire“ Partner in dieser Beziehung ist aber der Schuldner (von unfair agierenden Kredithaien einmal abgesehen). Aus welchen Gründen auch immer kann oder will er seinem Gläubiger nicht, wie versprochen, dessen Geld zurückgeben. Wenn Sie auf der anderen Seite stünden, wären Sie auch nicht glücklich, wenn Sie Ausrede um Ausrede aufgetischt bekämen.

Ihr Gläubiger ist kein Gegner, sondern ein von Ihnen als Schuldner in Anspruch genommener Vertragspartner.